5 / 24

5 / 24

Mitteilung

5

MWST – Neue Steuersätze ab 1. Januar 2018

Am 24. September hat die Schweiz

über die «Altersreform 2020» abge-

stimmt. Mit dem «Nein» zur «Alters-

vorsorge 2020» verändern sich die

Steuersätze, was zu Anpassungen in

Ihrem ERP- und/oder Abrechnungs-

system führen wird. Auch die Saldo-

steuersätze sind von diesen Auswir-

kungen betroffen und werden sich

ändern. Diese Änderungen werden

von der ESTV kommuniziert.

Anwendung der Steuersätze

Rechnungsstellung

Massgebend für den anzuwendenden

Steuersatz sind weder das Datum der

Rechnungsstellung noch das Datum der

Zahlung, sondern

der Zeitpunkt res-

pektive der Zeitraum der Leistungser-

bringung

. Leistungen, die zu den alten

Sätzen steuerbar sind, und Leistungen,

die zu den neuen Sätzen steuerbar sind,

dürfen in der gleichen Rechnung aufge-

führt werden. Das Datum oder der Zeit-

raum der Leistung muss jedoch aus der

Rechnung klar ersichtlich sein.

Periodische Leistungen

Erstreckt sich eine periodische Leistung

(z.B. ein Zeitungsabonnement) über den

Zeitpunkt der Steuersatzerhöhung hin-

aus, ist grundsätzlich eine Aufteilung des

Entgelts pro rata temporis auf den alten

und den neuen Steuersatz vorzunehmen.

Entgeltsminderungen/Retouren/

Bonifikationen

Leistungen aus der Zeit vor dem 1. Januar

2018 sind mit den alten Steuersätzen zu

korrigieren.

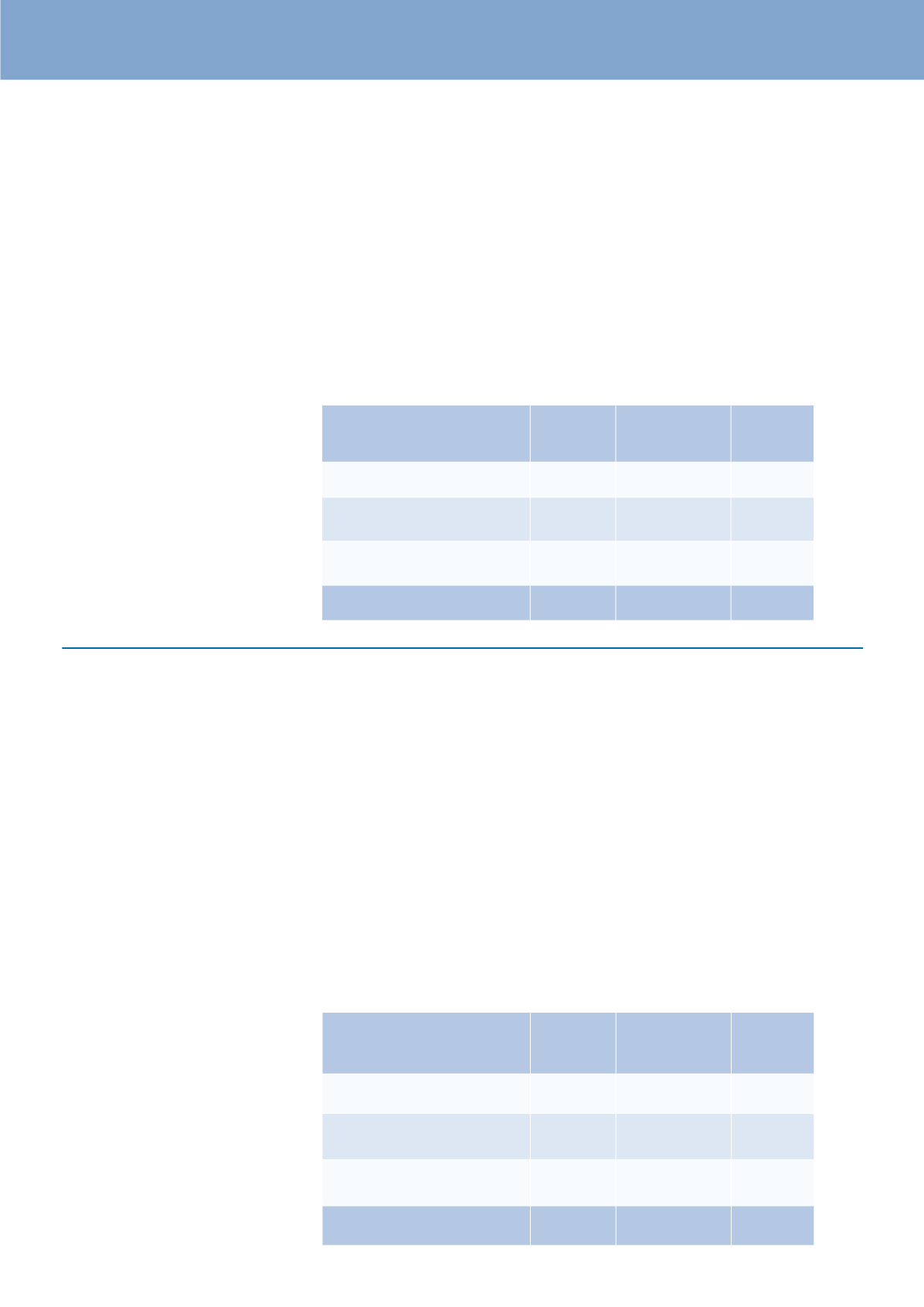

Normalsatz

Sondersatz

Beherbergungs-

leistungen

Reduzierter

Satz

Aktuelle Steuersätze

8.00% 3.80% 2.50%

– Auslaufende IV-Zusatzfinanzie-

rung 31.12.2017

- 0.40% - 0.20% - 0.10%

+ Steuererhöhung FABI

1.1. 2018 – 31.12.2030

0.10% 0.10% 0.10%

Stand 1.1.2018

7.70% 3.70% 2.50%

In der nachfolgenden Tabelle sind die neuen MWST-Sätze zusammengefasst:

Le 24 septembre la Suisse a voté

sur la « révision de l’AVS 2020 ». Les

résultats négatifs de cette votation

pour la révision AVS 2020 ont pour

résultat de changer le taux d’impo-

sition de la TVA. ce qui nécessite

une adaptation dans votre sys-

tème de calculation. Les soldes du

taux d’imposition sont également

concernés, donc doivent aussi être

modifiés. Ces changements vous

seront communiqués par l‘adminis-

tration fédérale des Contributions

Application du taux d’imposition

Facturation

La décision de l’utilisation du taux

d’imposition n’est pas tributaire de la

date de la facturation ni de la date du

paiement, mais du moment, respecti-

vement de la période de la prestation.

Les prestations, qui seront calculées

avec l’ancien taux d’imposition, et les

prestations calculées avec le nouveau

taux d’imposition peuvent être spéci-

fiées sur le même décompte. La date

ou la période de la prestation doit ce-

pendant être précisée clairement sur le

décompte.

Prestations périodiques

Si la prestation s’étend sur une pé-

riode qui sort du cadre d’un seul taux

d’imposition (par ex. un abonnement

de journal) une répartition de l’impôt

est nécessaire pro rata temporis entre

le nouveau taux et l’ancien taux d’im-

position.

Réductions de paiement /

Retours / Bonifications

Des prestations qui ont été faites avant

le 1 janvier 2018 doivent être calculées

avec l’ancien taux d’imposition

TVA – Nouveau taux

d’ imposition dès le 1 janvier 2018

La tabelle ci-dessous montre les nouveaux taux d’imposition.

Taux normal

Taux spécial

de prestation de

logement

Taux réduit

Taux d’imposition actuel

8.00% 3.80% 2.50%

– Expiration IV-financement

complémentaire 31.12. 2017

- 0.40% - 0.20% - 0.10%

+ Augmentation d’impôt

FABI 1.1. 2018 – 31.12. 2030

0.10% 0.10% 0.10%

Etat 1.1. 2018

7.70% 3.70% 2.50%